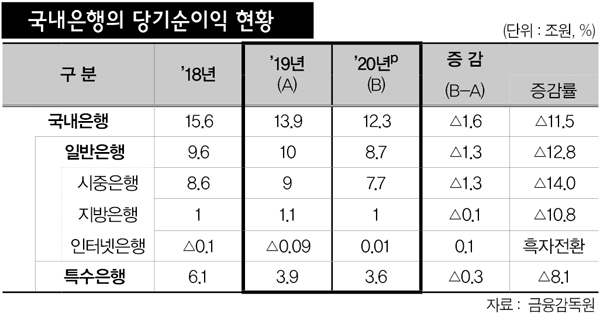

지난해 국내은행 당기순이익은 줄었으나 자산과 자본은 늘어난 것으로 나타났다.

금융감독원은 지난해 국내 일반은행(시중은행·지방은행·인터넷은행)과 특수은행의 당기순이익이 12조3천억원으로 전년 13조9천억원보다 1조6천억원 감소했다고 8일 밝혔다. 총자산순이익률은 0.42%로, 자기자본순이익률은 5.63%로 나타났다. 전년 대비 각각 0.10%포인트, 1.09%포인트 하락했다.

이와 달리 실질총자산은 2019년 2천652조8천억원에서 지난해 2천906조3천억원으로 253조5천억원 늘었다. 자기자본도 같은 기간 206조6천억원에서 218조5천억원으로 11조9천억원 증가했다.

이자이익은 늘었다. 지난해 국내은행 이자이익은 41조2천억원으로 전년 40조7천억원보다 5천억원 늘었다. 운용자산 증가가 이자이익 증가를 불렀다는 해석이다. 금감원은 “순이자마진 하락에도 대출채권 등 운용자산이 증가했다”고 설명했다. 실제 지난해 순이자마진은 1.41%로, 전년 대비 0.15%포인트 감소했다. 특히 지난해 4분기 순이자마진은 1.38%로 역대 최저 수준이다. 반면 이 기간 동안 이자수익자산은 2천521조1천억원으로, 전년 2천298조6천억원보다 222조5천억원 늘었다.

비이자이익도 증가했다. 지난해 국내은행 비이자이익은 7조3천억원으로 전년 6조6천억원보다 8천억원 증가했다. 지난해 말 국고채금리가 0.97%로 전년 말 1.36%보다 하락하고, 환율변동폭은 197.4로 전년 107.3보다 커지면서 유가증권 관련 이익과 외환·파생상품 관련 이익이 각각 4천억원 증가했다. 금감원은 “신탁 관련 이익은 해외금리연계 파생결합펀드(DLF)사태 이후 영업 축소 등으로 감소했다”고 밝혔다.

이밖에 판매비와 관리비는 23조1천억원으로 전년 23조7천억원보다 5천억원 증가했다. 영업외 손익은 9천억원 손실로, 손실폭은 전년 1조1천억원보다 3천억원 감소했다. 법인세 비용도 4조2천억원으로 전년 대비 7천억원 줄었다.

특히 눈에 띄는 것은 대손충당금 적립이다. 지난해 국내은행 대손비용은 7조원으로 전년 3조7천억원보다 3조3천억원(88.7%) 늘었다. 금감원은 “코로나19 영향을 반영해 은행이 충당금 적립을 확대한 데 기인한다”고 밝혔다.